O QUE É

Refere-se ao crédito do imposto com relação à entrada de energia elétrica, ocorridos a partir de 1° de janeiro de 2011 e até 31 de dezembro de 2019.

POSSIBILIDADES DE CRÉDITO

Somente será efetuado relativamente à entrada de energia no estabelecimento, quando:

• For objeto de operação de saída de energia elétrica;

• For consumida no processo de industrialização;

• Seu consumo resultar em operação de saída ou prestação para o exterior, na proporção destas sobre as saídas ou prestações totais;

A QUEM SE APLICA

Aplica-se aos contribuintes com Atividade Industrial do Regime Periódico de Apuração-RPA e contribuintes Distribuidores de Energia.

FORMA DE APROPRIAÇÃO DO CRÉDITO

O cálculo é através da seguinte fórmula: C = [e. (V1 : V2)]

Diante a equação matemática, temos o valor de R$ 136,00 a ser lançado em “Outros Créditos” no livro Registro de Apuração do ICMS, com disposição do Art. 1º, I, das DDTT do RICMS.

C = [R$ 200,00 (R$ 85.000,00: R$ 125.000,00)]

C = [R$ 200,00 0,68]

C = R$ 136,00

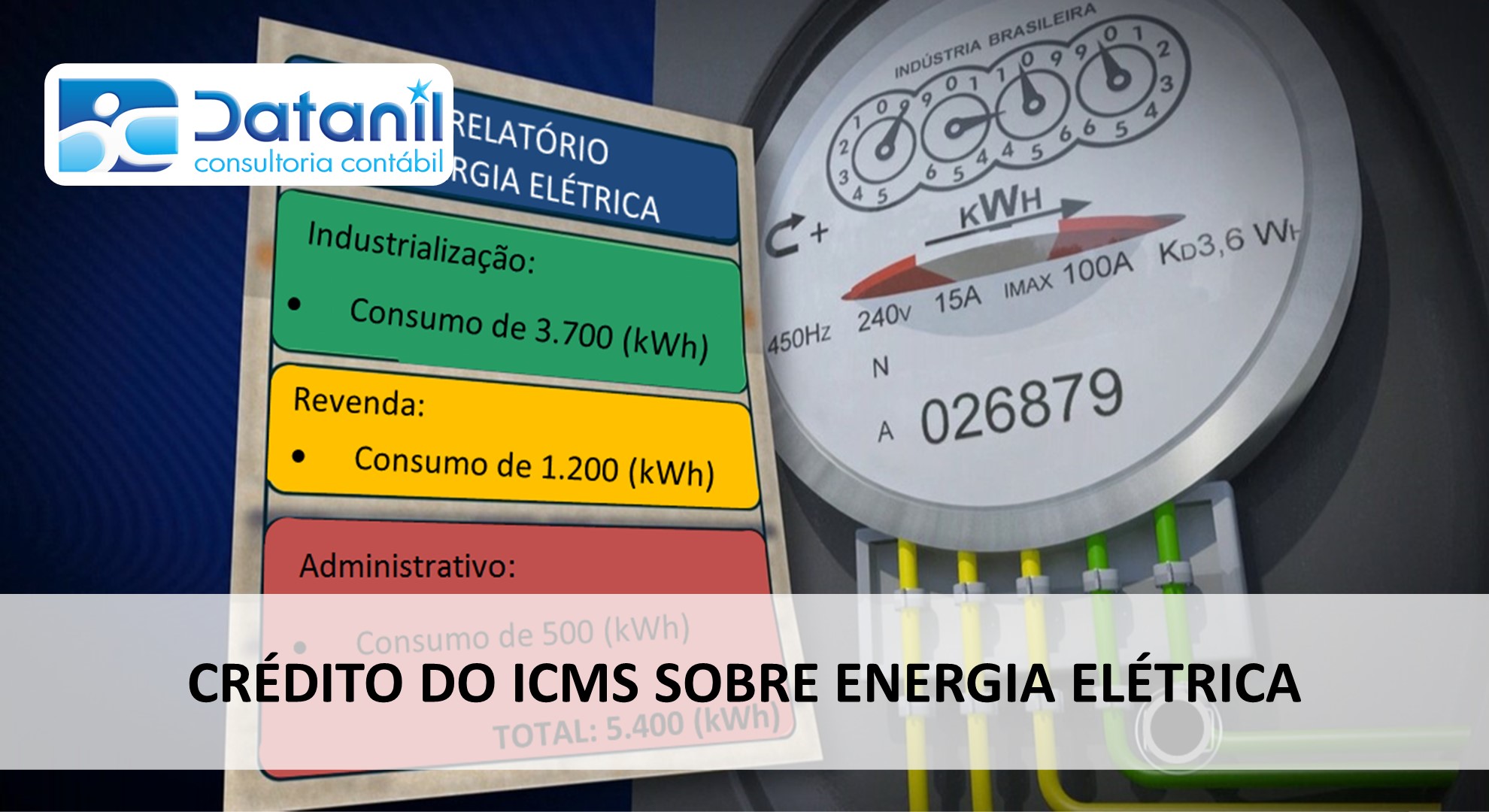

Caso o contribuinte industrial desenvolva atividade mista, ou seja, industrializa mercadorias para comercializa-las e também promova a revenda de outras mercadorias adquiridas de terceiros, faz-se necessário ratear a energia elétrica consumida em cada uma dessas atividades, a fim de apropriar somente o valor do ICMS relativo à atividade direta de industrialização.

LAUDO TÉCNICO

É permitido ao contribuinte munir-se de demonstrativo que comprove o real consumo de energia elétrica utilizada em cada área ou departamento, o qual não precisa ser elaborado por perito de empresa especializada, podendo ser feito pelo próprio pessoal técnico da empresa. Alerte-se que é de exclusiva responsabilidade do contribuinte a veracidade dos dados lançados em sua escrita fiscal.

Gostou desse conteúdo? Que tal compartilhar com seus contatos?

Acompanhe nosso site e conheça nossas soluções tributarias.

Se inscreva em nosso canal no youtube para ficar por dentro das principais novidades da legislação.