O que é desoneração da Folha de Pagamento?

Desoneração da Folha foi uma medida lançada pelo Governo, através da Lei nº 12.546/2011 , objetivando substituir a alíquota de 20% da contribuição previdenciária patronal por percentuais sobre a receita bruta, conforme atividade da empresa.

Como funcionava?

A partir de 2011, algumas empresas deixaram de recolher os 20% de INSS sobre a folha de pagamento e passaram a recolher, inicialmente, alíquotas de 1,5% e 2% sobre a receita bruta. Depois baixou para 1% e 2%, respectivamente.

O enquadramento se dava pelo CNAE (atividade da empresa) e também pelo NCM (produto fabricado).

A partir de 2015 tornou-se opcional aderir à desoneração da folha de pagamento (para as empresas que se enquadravam na regra, de acordo com CNAE e NCM) e as novas alíquotas divulgadas foram de 1,5% a 4,5% sobre a receita bruta.

Como passa a funcionar com a MP 774/2017?

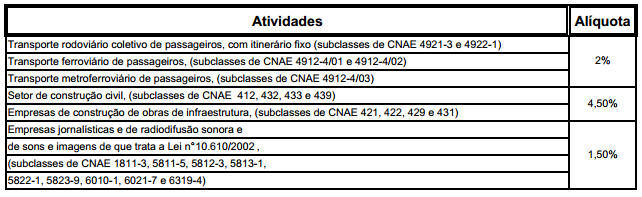

Com a publicação da Medida Provisória 774/2017, várias atividades foram excluídas da opção de desoneração da folha de pagamento, mantendo-se na regra somente as atividades abaixo:

Utilizar a desoneração da folha continua opcional?

O recolhimento através da desoneração da folha de pagamento continua sendo opcional para as atividades acima informadas.

A opção será irretratável para todo o ano calendário e se dará mediante o pagamento da contribuição incidente sobre a receita bruta relativa a janeiro de cada ano, ou à primeira competência subsequente para a qual haja receita bruta apurada.

O que mais mudou com a MP 774/2017?

A Medida Provisória também excluiu a possibilidade da regra de proporcionalidade para a contribuição da desoneração.

Anteriormente, era possível fazer um cálculo proporcional das atividades desoneradas e não desoneradas, chegando a uma alíquota redutora a ser aplicada em substituição a parte patronal da folha de pagamento.

Agora, mantem-se somente a regra do CNAE principal, não havendo mais cálculo de proporcionalidade.

A partir de quando passam a valer as novas regras trazidas pela MP 774/2017?

As alterações vigoram a partir de 01/07/2017, para o recolhimento que ocorrerá em 18/08/2017.

Conheça mais nossas soluções trabalhistas