O QUE É

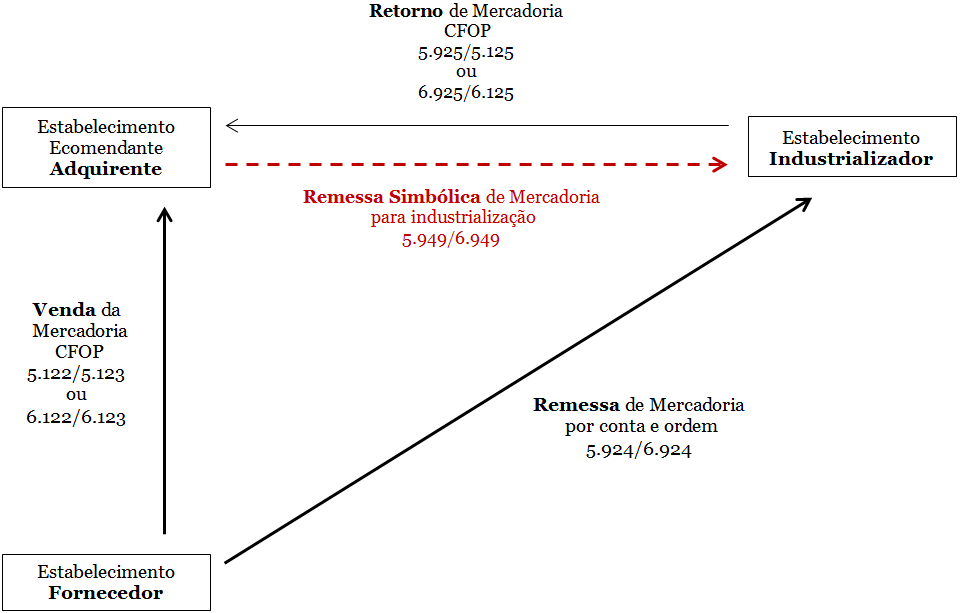

É quando o encomendante/adquirente manda industrializar mercadoria adquirida do fornecedor, que promove a entrega diretamente no estabelecimento industrializador.

A finalidade da triangulação é a diminuição dos custos envolvidos no envio dos materiais

QUANDO SUA EMPRESA FOR O FORNECEDOR

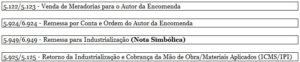

• Deverá proceder a emissão da NF-e com CFOP 5.122/5.123 – 6.122/6.123, com destaque do ICMS, se devido, em nome do estabelecimento adquirente, que deverá constar no campo informações complementares: nome do titular, endereço, números de inscrição estadual e CNPJ, do estabelecimento em que os produtos serão entregues e a circunstância a que se destina a industrialização;

• Deverá proceder a emissão da NF-e com CFOP 5.924/6.924, sem destaque do ICMS, para acompanhar o transporte da mercadoria para o estabelecimento industrializador, que deverá constar no campo informações complementares: o número, a série, a data de emissão da Nota fiscal (citada no item anterior), o nome, o endereço e os números de inscrição estadual e CNPJ do adquirente, por cuja conta e ordem a mercadoria será industrializada.

QUANDO SUA EMPRESA FOR O AUTOR DA ENCOMENDA

• Deverá proceder a emissão da NF-e com CFOP 5.949/6.949, relativa à remessa simbólica em nome do estabelecimento industrializador, sem destaque do valor do imposto (até 180 dias ICMS Suspenso) e deverá indicar o número, série e data da nota fiscal emitida pelo fornecedor;

• Deverá remeter a NF-e ao estabelecimento industrializador, que irá anexa-la à nota fiscal emitida pelo fornecedor (CFOP 5.924/6.924).

Obs: A nota fiscal da remessa simbólica é obrigatória somente para os contribuintes paulistas. No caso do autor da encomenda não estar no Estado de São Paulo, não emitirá a nota fiscal simbólica de remessa para industrialização, somente será escriturada a nota fiscal de remessa do fornecedor.

QUANDO SUA EMPRESA FOR O INDUSTRIALIZADOR

• Deverá proceder a emissão de NF-e única, na saída do produto industrializado com destino ao adquirente/autor da encomenda, contendo o valor total/parcial da mercadoria recebida para industrialização (CFOP 5.925/6.925 – Retorno de Mercadoria), o valor cobrado do autor da encomenda (CFOP 5.125/6.125 – Cobrança Mão de Obra) e o valor do material aplicado (CFOP 5.125/6.125 – Material Aplicado) com destaque do ICMS e IPI quando devido. No campo de informações complementares: nome, endereço, números de inscrição estadual e CNPJ do fornecedor, o número, a série, e a data da emissão da nota fiscal (CFOP 5.924/6.924 do fornecedor) e a expressão “Suspensão do ICMS, conforme previsto pelo artigo 402 do RICMS/SP”.

FLUXOGRAMA DA OPERAÇÃO

CÓDIGOS FISCAIS DE OPERAÇÃO A SEREM UTILIZADOS

Conte com nossa equipe para orientações e esclarecimentos necessários.

Acompanhe nosso site e conheça nossas soluções tributarias.

Se inscreva em nosso canal no youtube para ficar por dentro das principais novidades da legislação.