O QUE É

Trata-se da regulamentação na cobrança do diferencial de alíquotas nas operações e prestações interestaduais destinadas a consumidor final não contribuinte, destacando-se as disposições relativas à base de cálculo, local da operação e ao Portal do Difal.

BASE DE CÁLCULO

A base de cálculo corresponderá ao valor da operação ou ao preço do serviço, para o cálculo do imposto devido ao Estado de origem e ao de destino, acrescido dos valores de juros, desconto condicional, frete e demais valores. Ou seja, deve ser adotado o cálculo do diferencial de alíquotas “por dentro”.

LOCAL DA OPERAÇÃO E DA PRESTAÇÃO

A norma estabelece que quando o destino final da mercadoria, bem ou serviço ocorrer em Estado diferente daquele em que estiver domiciliado ou estabelecido o adquirente ou o tomador, o diferencial de alíquotas será devido ao Estado no qual efetivamente ocorrer a entrada física da mercadoria ou bem ou o fim da prestação do serviço.

PORTAL DO DIFAL

Instituído pelo Convênio ICMS nº 235/2021 https://difal.svrs.rs.gov.br/inicial, destinado a prestar as informações necessárias ao cumprimento das obrigações tributárias, principal e assessórias.

A PARTIR DE QUANDO

Considerando a data de publicação da Lei Complementar nº 190/2022 de 05.01.2022 e respeitando o Princípio Constitucional da anterioridade anual e nonagesimal a que se sujeita o ICMS, a partir de 2023!

“Um tributo apenas pode ser cobrado no exercício financeiro seguinte e após 90 dias da lei que o instituiu ou aumentou. Como a Lei apenas foi publicada em 2022, a cobrança somente pode ocorrer em 2023, sendo indevido o recolhimento e cobrança de qualquer valor a título de DIFAL”.

IMPORTANTE

Entendemos ser fundamental a propositura de uma ação para que o Poder Judiciário reconheça o direito do princípio constitucional da anterioridade anual e nonagesimal, determinando a devolução de valores indevidamente recolhido e determinando a abstenção de cobranças futuras. Sugere-se que esse pedido seja feito mediante Processo Judicial, de modo a evitar retaliações dos Estados como apreensões de mercadorias pela existência de débitos tributários (não pagamento espontâneo do ICMS DIFAL), bem como para evitar a cobrança do DIFAL neste ano, já que a Lei Complementar (LC 190/2022) autoriza a cobrança a partir do dia 05 de abril de 2022.

ATENÇÃO

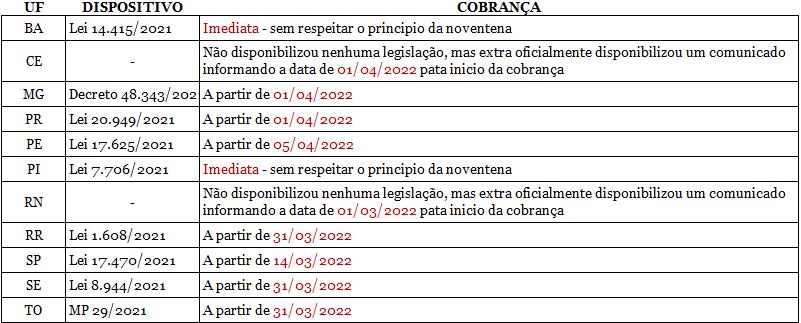

Listamos abaixo a manifestação interna de alguns Estados:

A polêmica impera! Pagar ou não pagar o DIFAL em 2022? Acione o departamento jurídico e assegure as operações fiscais da sua empresa.

Gostou desse conteúdo? Que tal compartilhar com seus contatos?

Acompanhe nosso site e conheça nossas soluções tributarias.

Se inscreva em nosso canal no youtube para ficar por dentro das principais novidades da legislação.