O QUE É

Trata-se da diferença positiva entre o valor de alienação do bem e seu respectivo valor contábil, sendo que para determinação do valor contábil, deve ser deduzida a depreciação.

DEPRECIAÇÃO

É a perda de valor do bem decorrente de seu uso, do desgaste natural ou de sua obsolescência, descontado ao longo do tempo de acordo com a expectativa de via útil.

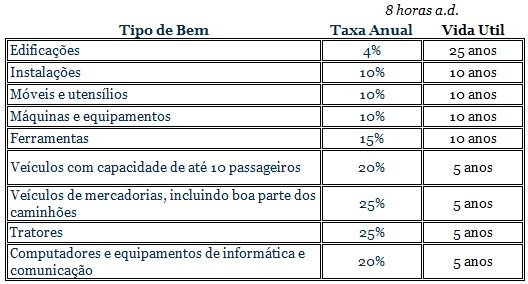

TAXA DEPRECIAÇÃO (NORMAL)

Aplicadas normalmente para as empresas que trabalham 8 horas diárias.

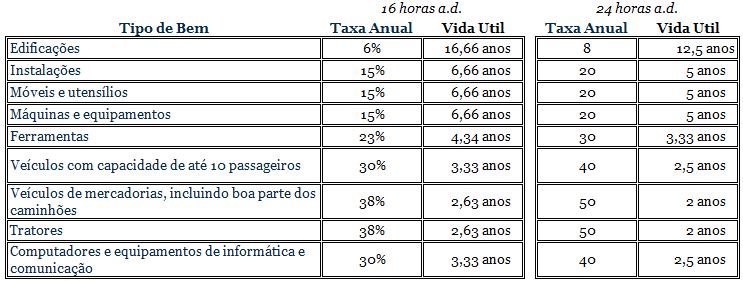

TAXA DEPRECIAÇÃO (ACELERADA)

Aplicadas para as empresas que trabalham mais de 8 horas diárias, ou que trabalham em turnos, sofrendo assim, um desgaste maior de seus equipamentos, maquinários, etc.

TAXA DEPRECIAÇÃO “DOBRADA”

Para os bens usados, o prazo de vida útil admissível para fins de depreciação é o maior entre os seguintes:

• Metade da vida útil admissível para o bem adquirido novo.

No caso de um bem cujo prazo de vida útil estimado seja de 5 anos, adquirido após 3 anos de uso, o prazo admissível para a sua depreciação é de 2 anos e meio (metade do prazo de vida útil admitido para o bem novo), devendo, portanto, ser utilizada a taxa anual de 40%.

• Restante de vida útil do bem, considerada em relação à primeira instalação para utilização.

Para um bem adquirido após 2 anos de uso pela vendedora, considerando que ela o tenha adquirido novo e o prazo de vida útil previsto para o bem novo seja de 10 anos, o prazo mínimo admissível para a sua depreciação é de 8 anos (prazo restante de vida útil, considerado em relação à primeira aquisição), sendo, então, aplicável a taxa anual de 12,5%.

TRIBUTAÇÃO

Incidirá a tributação se auferido ganho/lucro.

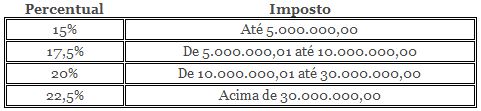

No Simples Nacional o ganho de capital está sujeito à incidência do IRPJ com a aplicação das alíquotas:

O IRPJ deverá ser pago até o último dia útil do mês subsequente ao da percepção do ganho, mediante o preenchimento do DARF código 0507.

No Lucro Presumido o ganho de capital é acrescido à base de cálculo trimestral e está sujeito a incidência do IRPJ e da CSLL com a aplicação dos percentuais:

No Lucro Real o ganho de capital é acrescido à base de cálculo (apuração trimestral ou no cálculo de estimativa mensal) e está sujeito à incidência do IRPJ e da CSLL com a aplicação dos percentuais:

*** Incidente sobre a parcela que excede o valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração.

IMPORTANTE

A operação de venda de ativo imobilizado, a apuração de ganho/perda, bem como, a tributação do IRPJ e CSLL são evidenciadas nas seguintes obrigações acessórias:

• EFD ICMS/IPI;

• EFD Contribuições;

• ECF – Escrituração Contábil Fiscal;

• DEFIS – Declaração de Informações Socioeconômicas e Fiscais.

A Receita Federal via SPED FISCAL cruza todas as informações e as confronta com a DCTF e outras obrigações. Atente-se ao cumprimento das exigências previstas pelo Fisco evitando ser intimado a prestar esclarecimentos.

Gostou desse conteúdo? Que tal compartilhar com seus contatos?

Acompanhe nosso site e conheça nossas soluções tributarias.

Se inscreva em nosso canal no youtube para ficar por dentro das principais novidades da legislação.