O QUE É

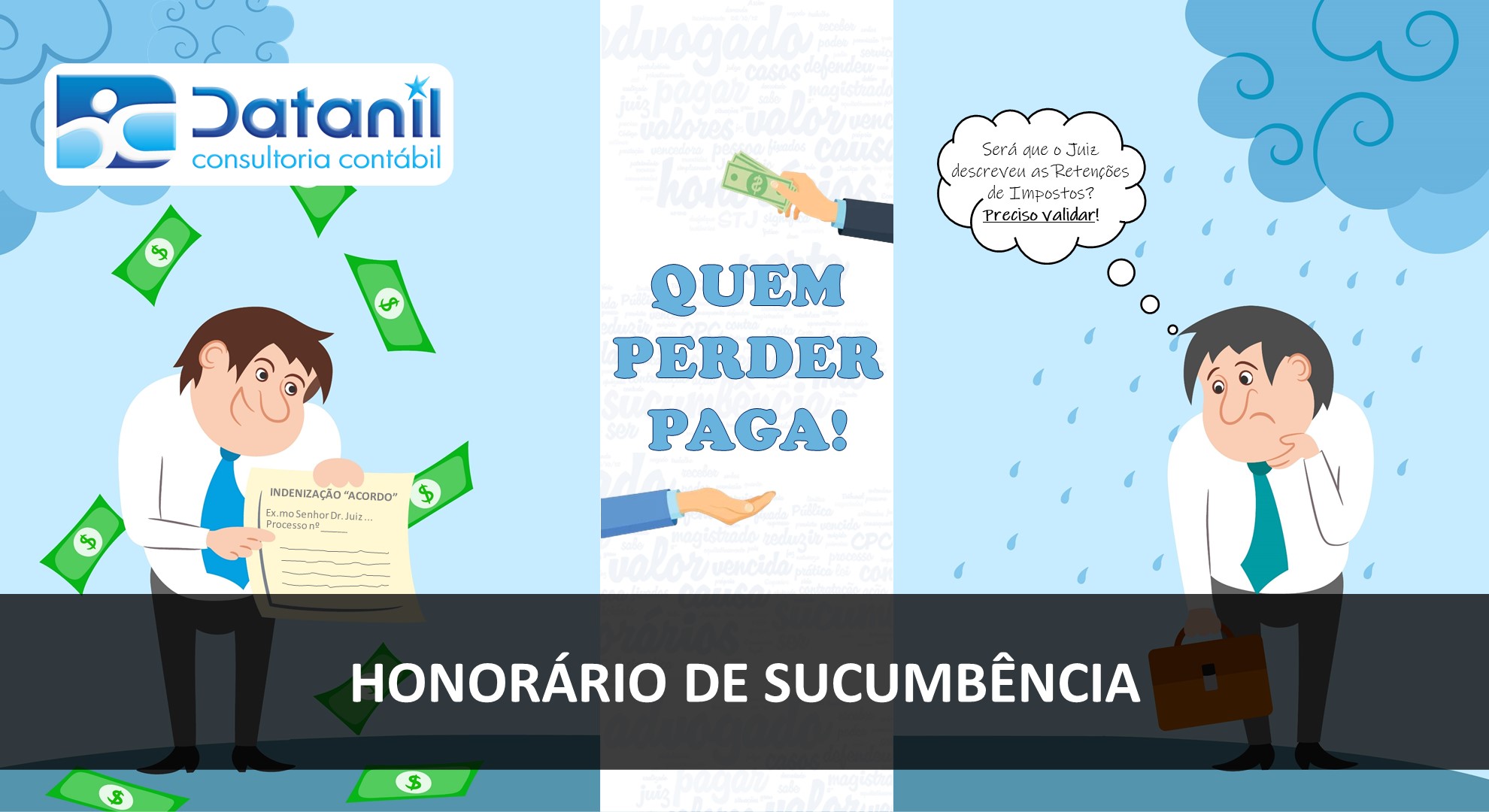

É o valor que a parte perdedora de um processo deve ao advogado da parte vencedora, de modo a indenizar a outra parte pelos gastos que teve com as custas processuais e a contratação do profissional defensor de seus interesses. (§ 1º do Art. 85 – Novo CPC)

“O Fisco considera honorário de sucumbência como uma Receita Operacional, advinda da Atividade da empresa”.

QUEM PAGA

A parte perdedora do processo é quem arca com os honorários de sucumbência.

QUEM RECEBE

O advogado da parte vencedora. Ora na condição de Pessoa Física-Profissional Autônomo, outrora, na condição de Pessoa Jurídica-Sociedade de Advogado.

NOTA FISCAL

No município de São Paulo a emissão é obrigatória! A parte vencedora emite a Nota Fiscal contra seu próprio cliente (Solução de Consulta SF/DEJUG n° 23 de 2017) ou contra si própria (IN SF/SUREM Nº 04 de 2023).

IMPOSTOS RETIDOS

A responsabilidade de recolhimento é da Fonte Pagadora!

No ato da sentença “acordo” prolatado pelo Juiz, o ideal é verificar se a retenção de impostos, seus valores e suas peculiaridades estão descritos nos autos. Quando não descritos, o indicado é alertar o Juiz e solicitar a inclusão das informações. Esta é uma medida necessária que visa assegura a correta tributação do imposto retido ATRAVÉS DESTE DOCUMENTO/ACORDO.

Acompanhe nosso site e conheça nossas soluções tributarias.

Se inscreva em nosso canal no youtube para ficar por dentro das principais novidades da legislação.