O QUE É

É a tentativa encontrada por alguns Estados para reduzir a perda na arrecadação pós-inclusão, na lista de bens e serviços essenciais, dos combustíveis, gás natural, energia elétrica, comunicação e o transporte coletivo. (Lei Complementar Nº 194/2022).

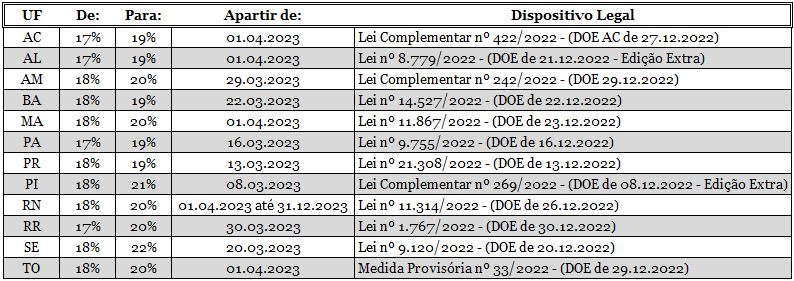

QUANDO

Com a publicação das normas em dezembro de 2022, os Estados cumprem o princípio da anterioridade anual (nonagesimal/90 dias), podendo cobrar a nova alíquota a partir 2023, veja:

ATENÇÃO

Caso sua empresa realize operação com estes Estados, será necessário ajustar o parâmetro de tributação do sistema emissor de NF-e, pois o aumento da alíquota vai impactar no:

- ICMS-ST;

- MVA Ajustada;

- DIFAL-ST;

- DIFAL não contribuinte.

Apenas 12 estados se pronunciaram até o momento! Seguimos acompanhando as próximas movimentações e os possíveis impactos que surgirão.