O QUE É

O ROT-ST é o Regime Optativo de Tributação da Substituição Tributária, consiste na dispensa de pagamento do complemento do ICMS retido antecipadamente por substituição tributária, nas hipóteses em que o valor da operação com a mercadoria for maior que a base de cálculo da retenção do imposto, compensando-se com a restituição do imposto assegurada ao contribuinte.

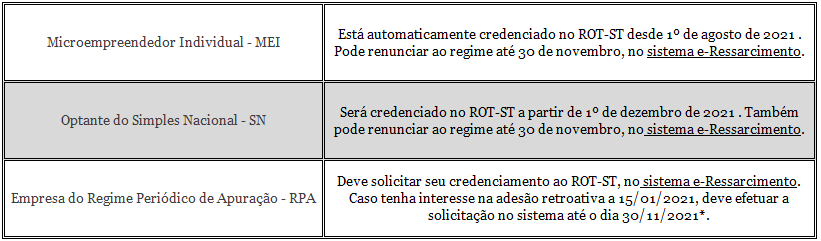

QUEM PODE SOLICITAR (CREDENCIAMENTO)

Poderá solicitar o credenciamento o contribuinte que se encontre na condição de:

• substituído exclusivamente varejista;

• substituído atacadista e varejista, em relação às operações em que atuar como varejista.

COMO DEVE SER REALIZADO (CREDENCIAMENTO)

O contribuinte interessado deve solicitar o credenciamento no Sistema e-Ressarcimento, tendo que incluir todos os estabelecimentos localizados em território paulista, pertencentes ao mesmo titular e que atuem no segmento varejista. O credenciamento será concedido pelo prazo de 12 meses, produzindo efeito a partir do primeiro dia do mês subsequente ao do pedido efetuado.

Excepcionalmente, para os contribuintes que solicitarem, até 30.11.2021, a opção pelo regime produzirá efeitos desde 15.01.2021.

A funcionalidade de adesão ao ROT-SP estará em operação a partir de 10/11/2021 no endereço eletrônico https://www4.fazenda.sp.gov.br/RessarcimentoCC.

RENÚNCIA

A renúncia somente será permitida após decorrido o prazo mínimo de 12 meses, hipótese em que a renúncia produzirá efeitos a partir do primeiro dia do mês subsequente ao da apresentação do pedido. (Pedido de renúncia junho de 2022 – fora do ROT-ST, a partir do dia 01.07.2022)

Na hipótese de renúncia, o contribuinte não poderá solicitar novo credenciamento ao regime optativo antes de decorrido o prazo mínimo de 12 meses.

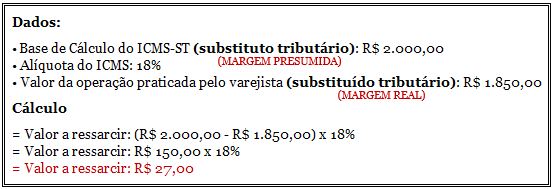

EXEMPLO DE CÁCULO

Com valor a ressarcir:

Considerando este exemplo, em que a venda do estabelecimento substituído varejista foi em valor inferior a base de cálculo do ICMS devido pelas operações subsequentes, nasce o direito ao ressarcimento do imposto.

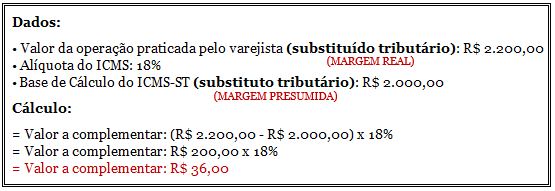

Com valor a complementar:

Considerando este exemplo, em que a venda do estabelecimento substituído varejista foi em valor superior a base de cálculo do ICMS devido pelas operações subsequentes, nasce o dever ao complemento do imposto.

VANTAGENS EM ADERIR

Contribuinte que pratica preço de venda superior a BC do ICMS ST/Fornecedor, evita:

• o aumento da Carga Tributária do ICMS e a complementação do imposto;

• o controle mensal das mercadorias envolvidas no processo; (Entradas x Saída)

• a apresentação de inventario mensal das mercadorias;

• possibilidade de exposição e risco com informações inidôneas.

DESVANTAGENS EM ADERIR

Contribuinte que pratica preço de venda inferior à BC do ICMS ST/Fornecedor, perde:

• possibilidade de apurar e pleitear créditos de ICMS ST, os quais podem ser ressarcidos ou compensados.

Gostou desse conteúdo? Que tal compartilhar com seus contatos?

Acompanhe nosso site e conheça nossas soluções tributarias.

Se inscreva em nosso canal no youtube para ficar por dentro das principais novidades da legislação.