O QUE É

É a medida implementadas por diversos Estados, desde 2022, sob a alegação de recuperação de parte das perdas orçamentárias trazidas pelas disposições da Lei Complementar nº 194/2022 que, incluiu na lista de bens e serviços essenciais os: combustíveis, o gás natural, a energia elétrica, as comunicações e o transporte coletivo.

Com esta medida os Estados ficaram proibidos de cobrar alíquotas de ICMS sobre estas mercadorias e serviços em percentuais superiores a básica.

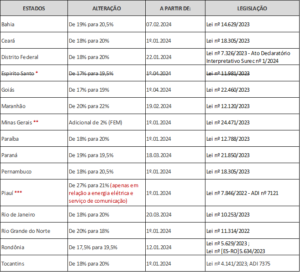

LISTA DE ESTADOS (até o momento)

* Espírito Santo – A alíquota interna permanece 17%

** Minas Gerais – Clique aqui e veja a relação de mercadoria que incide 2% do FEM

*** Piauí – Apenas em relação a energia elétrica e serviço de comunicação

QUAL O IMPACTO

• Cadastro de produtos; (atualizar)

• Preço de venda; (atualizar)

• Cálculo ICMS ST;

• Cálculo MVA Ajustada;

• Cálculo DIFAL não contribuinte.

IMPORTANTE

Para o momento, resta aguardar a publicação de normas promovendo alterações nas alíquotas dos Estados de São Paulo, Minas Gerais, Paraná e Rio Grande do Sul que, em novembro de 2023, divulgaram comunicado demonstrando o posicionamento sobre a necessidade de majoração da sua alíquota interna.

Acompanhe nosso site e conheça nossas soluções tributarias.

Se inscreva em nosso canal no youtube para ficar por dentro das principais novidades da legislação.