O QUE É

Refere-se à saída (remessa) de mercadoria sem destinatário certo, cujo objetivo é a realização de venda fora do estabelecimento, seja através de veículo ou outro meio de transporte qualquer. O mesmo se aplica quando a comercialização ocorre em ambiente de eventos, feiras, exposições ou locais semelhantes.

ICMS| ICMS ST |IPI

Calculados mediante alíquotas vigentes, cujo CST/CSOSN será de acordo com a tributação da mercadoria/operação realizada.

NOTAS FISCAIS

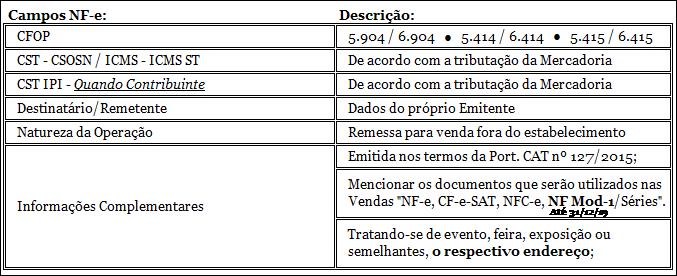

Na remessa de produto e/ou mercadoria sem destinatário certo para venda fora do estabelecimento, deve ser emitida a NF-e de Saída para acobertar a operação, conforme segue:

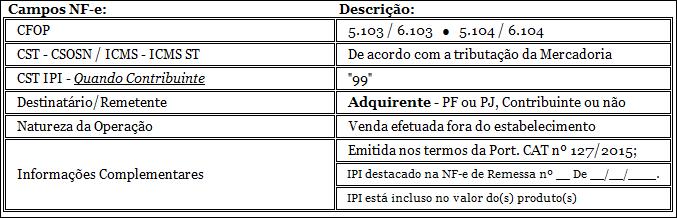

No momento da venda/entrega do produto e/ou mercadoria, deve ser emitido o documento fiscal para acobertar a operação, conforme segue:

É relevante ressaltar que, quando o adquirente é contribuinte do ICMS o documento fiscal a ser emitido é a NF-e- Nota Fiscal Eletrônica ou NF Mod-1 (até 31/12/2019) e, quando o adquirente não é contribuinte do ICMS deve ser emitido um dos seguintes documentos:

• NF-e – Nota Fiscal Eletrônica;

• CF-e-SAT – Cupom Fiscal Eletrônico;

• NFC-e – Nota Fiscal do Consumidor Eletrônica;

• NF Mod-1 – Até 31/12/2019, condicionado ao pedido de AIDF até 30/06/2019;

• Cupom Fiscal emitido por equipamento ECF, caso sua empresa não esteja obrigada à emissão do CF-e-SAT.

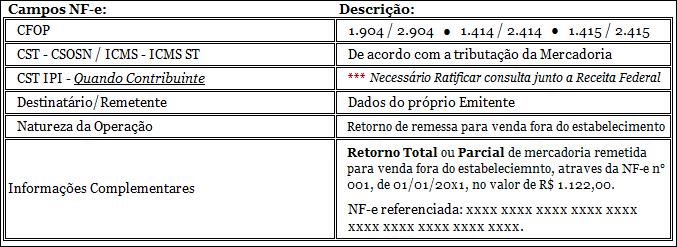

No retorno de produto e/ou mercadoria, deve ser emitida a NF-e para acobertar a operação, conforme segue:

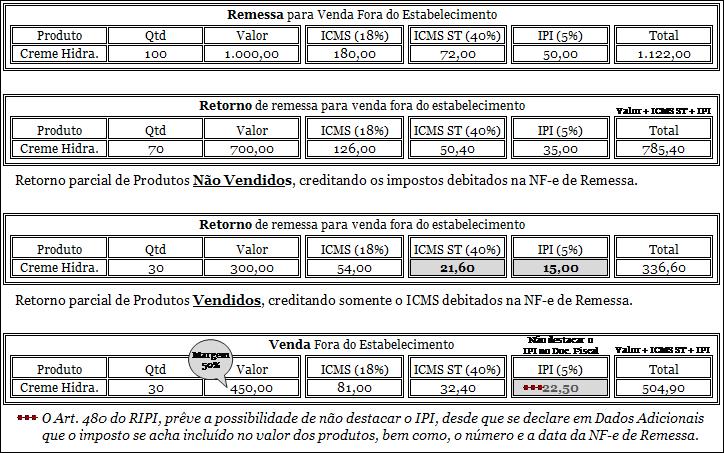

Abaixo exemplificamos o processo de Remessa, Retornos Parciais (produtos Vendidos e Não Vendidos) e a Venda.

ATENÇÃO

Caso sua empresa remeta produtos para venda ou revenda fora do estabelecimento, destinados a Eventos ou Feiras, atente-se para o procedimento de Remessa e Retorno para Exposição ou Feira.

Gostou desse conteúdo? Que tal compartilhar com seus contatos?

Acompanhe nosso site e conheça nossas soluções tributarias.

Se inscreva em nosso canal no youtube para ficar por dentro das principais novidades da legislação.